Pflegezusatzversicherung

Ein Thema das die ganze Familie betrifft

Ein Thema das die ganze Familie betrifft

Derzeit gibt es in der gesetzlichen Pflegepflichtversicherung rund 4,3 Millionen Leistungsempfänger, Tendenz steigend. Häufigste Ursachen für einen Pflegefall sind Schlaganfall, Herzinfarkt, Krebserkrankungen und Unfälle.

Reichen im Pflegefall die privaten finanziellen Mittel (auch z. B. Immobilien) für die Deckung der Pflegekosten nicht aus, werden die nächsten Angehörigen vom Sozialamt in die Pflicht genommen, sofern ihr Einkommen die Freigrenze übersteigt. Eine Belastung für den Nachlass ist der Pflegefall immer!

Für wen ist die Versicherung?

Eine Pflegezusatzversicherung eignet sich für jeden, der sich selbst und seine nächsten Angehörigen vor den finanziellen Folgen im Falle einer Pflegebedürftigkeit schützen möchte.

Was ist versicherbar?

Grundsätzlich sind folgende Varianten der Pflegezusatzversicherung

möglich:

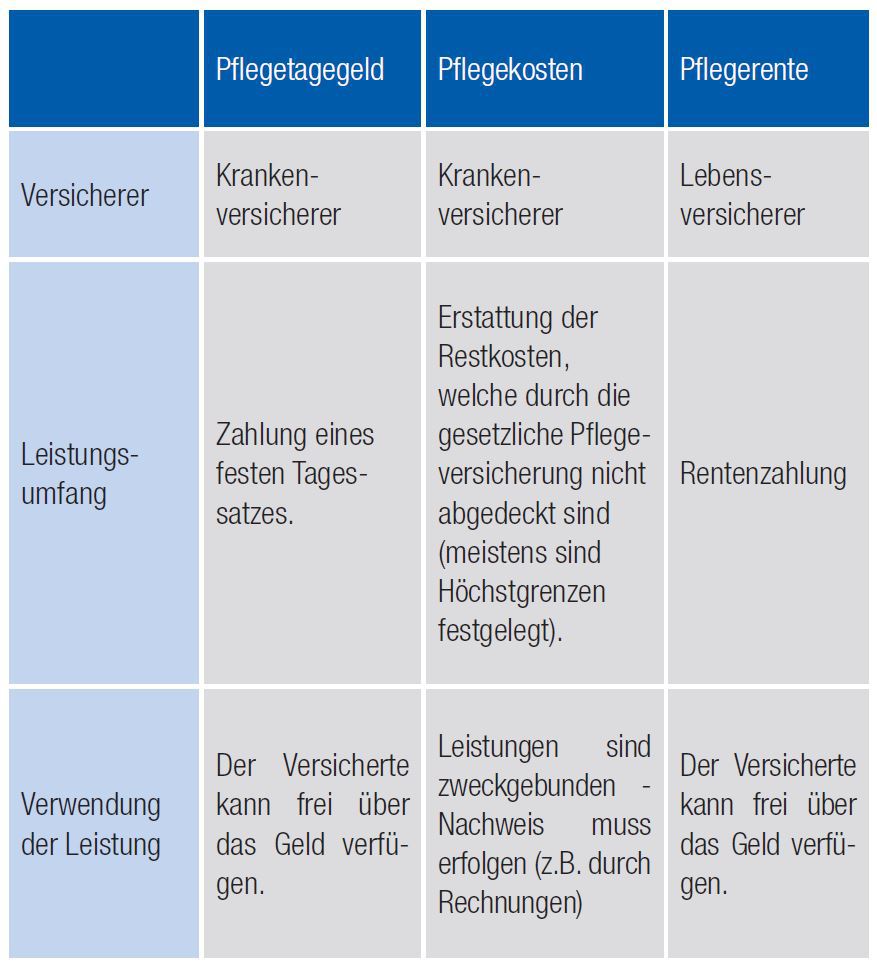

Pflegetagegeld

Beim Pflegetagegeld wird eine feste Summe vereinbart, die der Patient zur freien Verfügung hat. Der Versicherte kann selbst entscheiden, wofür das Geld genutzt wird. Die

Höhe des ausgezahlten Tagesgeldes richtet sich nach der Pflegebedürftigkeit (Pflegegrade).

Pflegekostenversicherung

Eine Pflegekostenversicherung stockt die gesetzlichen Leistungen um einen bestimmten Prozentsatz auf, der bei Vertragsabschluss festgelegt wird. Diese feste Bindung an

den Kassensatz kann sich nachteilig auswirken: sind die Leistungen der gesetzlichen Kasse gering, zahlt auch die private Versicherung wenig.

Andere Tarife übernehmen die Restkosten bis zu einer Höchstgrenze. Bleibt dann immer noch eine Lücke, muss der Versicherte die Restkosten aus eigener Tasche zahlen.

Generell kommen Kostentarife nur für nachgewiesene Kosten auf,

zum Beispiel durch Rechnung eines Heimes oder eines Pflegedienstes.

Dazu zählen nur die Leistungen, die im Katalog der gesetzlichen

Pflegeversicherung aufgeführt sind. Unterkunft und Verpflegung werden in der Regel nicht erstattet. Lässt sich der Versicherte von seinen Angehörigen oder Freunden pflegen, fällt die Erstattung

geringer aus als bei häuslicher Pflege durch einen Pflegedienst.

Pflegerenten

Der Versicherer zahlt eine vereinbarte Monatsrente, unabhängig von den tatsächlichen Aufwendungen und egal, von wem man gepflegt wird und wo die Pflege stattfindet. Das

Pflegefallrisiko wird hierbei mit einer Kapitallebens- oder Rentenversicherung abgesichert. Die Höhe des Pflegerentenanspruchs richtet sich ausschließlich nach dem Grad der Pflegebedürftigkeit

(Pflegegrade) des Versicherten.

Anders als der Krankenversicherungsträger sagt der Lebensversicherer

eine Leistung zu und kann sie nicht mehr durch Beitragsanpassungsklauseln

nachträglich verändern. Diese Regelungen sehen Krankenversicherungsunternehmen grundsätzlich vor. Aus diesem Grund ist der Beitrag zu einer derartigen Versorgung auch tendenziell etwas höher. Die

Pflegerentenversicherung bietet darüber hinaus eine Überschussbeteiligung an, die zur Erhöhung der Versicherungsleistung oder auch zur Beitragsreduktion eingesetzt werden kann.

Gegenüberstellung der einzelnen Varianten der Pflegezusatzversicherung:

Unsere KollegInnen beraten Sie gerne.

Tel: 07361 4905818

WhatsApp: 0176 81265789

info@selmakler.de

Ihr leistungstarker Versicherungsmakler

Bei Fragen oder Terminvereinbarungen zu einem unverbindlichen Beratungsgespräch erreichen Sie uns wie folgt:

sel Versicherungsmakler

Ulmer Straße 130

73431 Aalen

Tel.: 07361 4905818

WhatsApp: 0176 81265789

Mail: info@selmakler.de

|

|

|

|