Risiko-Lebensversicherung

Schützen Sie, was Ihnen lieb ist

Schützen Sie, was Ihnen lieb ist

Der Tod eines nahe stehenden Menschen ist immer schmerzlich und eine belastende Zeit, in der vieles andere in den Hintergrund rückt.

Eine Risikolebensversicherung hält „den Rücken frei”, damit in dieser schwierigen Phase nicht auch noch finanzielle Sorgen dazu kommen. Denn, auch wenn die Gedanken in

dieser Zeit sicherlich woanders sind, die finanziellen Verpflichtungen laufen weiter. Lebenshaltungskosten, Geschäftskredite oder ein Baudarlehen - finanzielle Verpflichtungen sollten nicht auf den

Schultern der Hinterbliebenen lasten. Mit einer Risikolebensversicherung können Sie die Existenz Ihrer Ehe-,

Lebens- oder Geschäftspartner optimal absichern.

Hilfe vom Staat - was bekommen die Hinterbliebenden?

Kleine Witwen-/Witwerrente:

25% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen;

befristet auf 2 Jahre

Große Witwen-/ Witwerrente:

55% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen

Halbwaisenrente:

10% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen

Vollwaisenrente:

20% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen

Witwen-/Witwerrente

Stirbt ein Ehepartner, bekommen Witwe bzw. Witwer eine Witwen-/ Witwerrente. Das bekannte Sterbegeld wird seit 2004 nicht mehr gezahlt.

Die Höhe der Hinterbliebenenrente richtet sich nach der Rente, auf die der verstorbene Ehepartner zum Zeitpunkt seines Todes Anspruch gehabt hätte. Bei Berufstätigen ist die Grundlage die Rente wegen

Erwerbsminderung.

Für alle, die nach dem 31.12.2001 geheiratet haben oder bei denen beide Partner nach dem 1.1.1962 geboren sind gilt: Nur wer bei Tod des Ehepartners mindestens ein Kind

erzieht oder das 45. Lebensjahr vollendet hat (wird seit 2012 schrittweise auf 47 erhöht) oder erwerbsgemindert ist, hat einen Anspruch auf die

große Witwen-/Witwerrente. Andernfalls wird die kleine Witwen-/ Witwerrente gezahlt.

Eigene Einkünfte, z. B. Gehalt, Mieteinnahmen oder Kapitalvermögen, werden teilweise angerechnet und verringern die Rentenansprüche. Beide Renten werden grundsätzlich nur

solange gezahlt, bis Witwe oder Witwer wieder heiraten.

Sorgen Sie vor

Die durchschnittliche Witwen-/ Witwerrente beträgt gerade mal 500 € im Monat. Die Unterstützung durch den Staat reicht nicht, um den gewohnten Lebensstandard zu halten.

Durch eine Risikolebensversicherung können neben den Beerdigungskosten

(durchschnittlich zw. 4.000 € bis 6.000 €) auch die laufenden Verpflichtungen beglichen werden. Deshalb sollte die Versicherungssumme, die im Todesfall ausgezahlt wird, ausreichend hoch

sein.

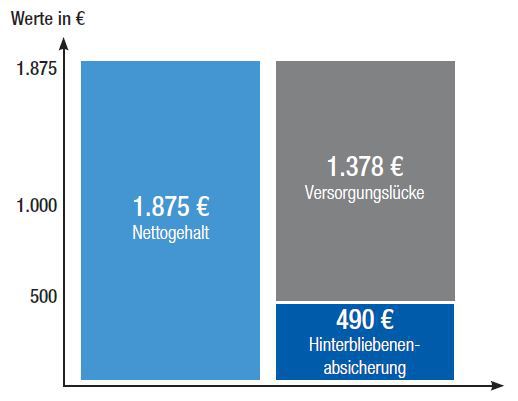

Beispiel: Mann, 30 Jahre, verheiratet, 2 Kinder, Alleinverdiener,

2.500 € monatliches Bruttogehalt, renten- und kirchensteuerpflichtig

Wie die Grafik zeigt, fehlen der Familie jeden Monat 1.378 €.

Der genaue Absicherungsbedarf hängt von der Lebenssituation ab.

Ein Alleinverdiener mit Frau, zwei kleinen Kindern und einer Hypothek, hat sicherlich einen anderen Bedarf als ein kinderloses Ehepaar, das zur Miete wohnt.

Worauf sollten Sie achten?

Bei Beantragung einer Risikolebensversicherung sind im Antrag Gesundheitsfragen zu beantworten. Es ist wichtig, dass Sie diese Fragen wahrheitsgemäß beantworten, um Ihren Versicherungsschutz nicht zu gefährden.

Je nach Krankengeschichte und gewünschter Absicherungshöhe sind evtl. weitere Unterlagen nötig, wie z.B. Arztberichte. Steigende Lebenshaltungskosten und Inflation erhöhen Ihren Vorsorgebedarf.

Damit der Versicherungsschutz auch in vielen Jahren noch Ihrem Absicherungsbedarf entspricht, empfiehlt es sich, einen Vertrag mit Dynamik abzuschließen. Durch die Dynamisierung erhöht sich Ihr Versicherungsschutz in regelmäßigen Abständen automatisch - ohne erneute Gesundheitsprüfung.

Zusätzlich bieten Verträge mit umfangreichen Nachversicherungsgarantien

die Sicherheit, dass Sie den Schutz an sich ändernde Lebenssituationen anpassen können. So ermöglichen diese Garantien z. B., dass Sie die Versicherungssumme bei Geburt eines Kindes ohne erneute

Gesundheitsprüfung erhöhen können.

Stellen Sie sicher, dass die Laufzeit ausreichend lange gewählt wird.

Eine vorzeitige Kündigung des Versicherungsvertrages ist unproblematisch

möglich. Eine Verlängerung ist meist mit einer erneuten Gesundheitsprüfung

und höheren Prämien verbunden. Auch bei einer Risikolebensversicherung „spart“ ein junges Eintrittsalter Geld. Zudem sollten Sie die Versicherungssumme hoch genug wählen.

Sichern Sie lieber etwas mehr ab, damit auch ungeplante Entwicklungen

in Ihrem Leben und steigende Ansprüche im Laufe der Zeit mit berücksichtigt sind.

Unsere KollegInnen beraten Sie gerne.

Tel: 07361 4905818

WhatsApp: 0176 81265789

info@selmakler.de

Ihr leistungstarker Versicherungsmakler

Bei Fragen oder Terminvereinbarungen zu einem unverbindlichen Beratungsgespräch erreichen Sie uns wie folgt:

sel Versicherungsmakler

Ulmer Straße 130

73431 Aalen

Tel.: 07361 4905818

WhatsApp: 0176 81265789

Mail: info@selmakler.de

|

|

|

|